DATOS DESTACADOS

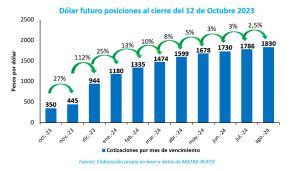

- Los futuros de dólar a diciembre muestran un salto del 170% frente al valor actual de la divisa, mientras que a la posición agosto 2024 ($1830) el incremento es del 423%.

- Mediante estrategias comerciales y financieras se logran obtener mejoras del 25% en los precios disponibles y se logran reducir hasta un 18% las toneladas necesarias para cancelar compromisos.

En las últimas semanas la economía de nuestro país ha entrado en una fase de irracionalidad ante la desconfianza generalizada de la población respecto al devenir económico-político, provocando fuertes incentivos al arbitraje de tasas entre el mercado financiero y el mercado de futuros. En este sentido, los futuros de dólar marcan que la principal corrección se espera en el mes de diciembre del corriente año, con un salto del 112% frente a la posición de noviembre y del 170% frente al valor actual de la divisa en el MULC. Si se lo compara el valor del dólar oficial ($350) con la posición agosto 2024 ($1830), el incremento es del 423% en 323 días, lo que equivale a una Tasa Efectiva Anual del 648%.

De darse este hipotético escenario, estaríamos claramente frente a una potencial hiperinflación, pese a que los incrementos esperados en la divisa a partir de abril de 2024 estén por debajo del 5%. Difícilmente se lograría estabilizar las variables macro en un lapso tan corto.

Los fuertes desequilibrios macroeconómicos de Argentina se han agudizado ante los comportamientos en manada de personas y empresas que buscan ante todos los medios resguardar su poder adquisitivo en un mercado ampliamente intervenido y distorsionado. Una brecha entre el tipo de cambio oficial y las cotizaciones alternativas del dólar oscilando entre el 150% al 190% (pocas veces visto en la triste historia económica de nuestro país), grandes subas en cotizaciones de acciones, obligaciones negociables y otros instrumentos del mercado de capitales, así como en las posiciones de futuros de dólar en MATBA-ROFEX con valores estratosféricos, no hacen más que reflejar la desesperación de la sociedad ante semejante contexto.

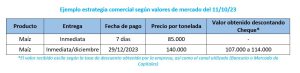

La situación descripta también está brindando oportunidades para las empresas que han trabajado en desarrollar el eje financiero y comercial dentro de su estructura. Por ejemplo, aquellas que ante la necesidad de cubrir compromisos, pagar arrendamientos o cancelar deudas, optaron por realizar comercialización diferida con valores ofrecidos con pago a fecha 29/12/2023, solicitando los cheques al exportador y luego descontando los mismos ya sea a través de bancos o en el mercado de capitales mediante una ALYC, obteniendo una mejora en el precio en torno al 25% frente a los valores disponibles.

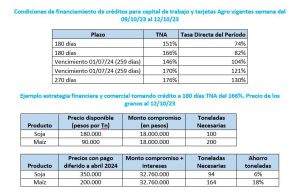

Otra oportunidad surge de comparar las tasas de interés en pesos para compra de insumos que ofrecen los bancos, ya sea mediante tarjetas agro y créditos para capital de trabajo, descuento de cheques u opciones por parte de las propias insumeras. Si bien el crédito se ha ido encareciendo, aún se encontraban tasas efectivas en torno al 150% hasta el 200% anual, que comparadas con la tasa efectiva del 648% que muestra la posición agosto del dólar futuro, resultaban convenientes. Luego del ajuste realizado por el Banco Central (BCRA) el jueves pasado en las tasas pasivas, que pasaron del 118% al 133% nominal anual (TNA), equivalentes a una tasa efectiva del 255%, será necesario volver a corroborar las condiciones financieras con los distintos organismos.

Ante necesidades financieras inmediatas podría tomarse crédito a 180 días que es el período donde se esperan los mayores ajustes sobre el tipo de cambio, o a 270 días en caso de que necesite llegar a la cosecha de maíz. En este caso se consigue un ahorro de toneladas de 18% para maíz y de 6% para soja, ya que los valores disponibles de la oleaginosa se encuentran influenciados por la vigencia del Dólar Soja 4.

Las empresas deberán afrontar un semestre complejo hasta la próxima cosecha (abril-mayo de 2024 y fundamentalmente julio para la entrada del maíz), con tasas en aumento, menores plazos de pago, tanto para capital e intereses, así como retracción del crédito. Incluso no se debe descartar un posible cerrojo de crédito ante cortes en la cadena de pagos, recordando el daño que ha provocado en el flujo de caja y capital disponible la sequía de la campaña 2022/2023.

Ante este contexto, se recomienda anticiparse a sus necesidades futuras de crédito, volver a solicitar condiciones financieras, abrir canales adicionales de financiamiento (trabajar con nuevos bancos, actualizar carpetas de crédito, abrir cuentas para acceder al mercado de capitales) y revisar el abanico de insumeras y exportadores que ofrezcan crédito comercial. En paralelo, se debe trabajar con opciones comerciales monitoreando las relaciones insumo/producto y del mercado de capitales para calzar los fondos disponibles a los efectos de no sufrir pérdidas de valor. Una economía en ebullición requiere de un análisis pormenorizado por parte de las firmas, no solo para evitar la crisis sino también para capitalizar las oportunidades que surgen en estos escenarios.

NOTAS ACLARATORIAS

Los análisis incluidos en el informe fueron presentados de manera simplificada. Por ejemplo, las ventas de grano y los intereses por créditos llevan IVA. Si bien el Impuesto al Valor Agregado debiera ser neutro, hay una gran cantidad de empresas que acumulan sistemáticamente IVA Crédito Fiscal, lo que se termina transformando en un costo.

Otro aspecto a considerar es que la entrada y salida en las posiciones de dólar futuro presentan costos de operación y comisiones, por lo que el tipo de cambio obtenido es inferior en caso de ser vendedor y superior en caso de ser comprador. Ello significa que no es exactamente comparable a la cotización del dólar oficial en el Mercado Único y Libre de Cambios (MULC). Tampoco fueron consideradas comisiones bancarias, impuestos a los sellos y gastos administrativos en el caso de las opciones financieras de bancos o del mercado de capitales a través de los Agentes de Liquidación y Compensación (ALYCS), anteriormente conocidas como Sociedades de Bolsa.

Los valores de pagos diferidos para los granos fueron tomados en días previos a una suba en las cotizaciones del dólar futuro, por lo que de calcularse actualizado los precios podrían ser incluso superiores. Los mismos fueron tomados de valores reales ofertados por distintos operadores de la cadena comercial. Sin embargo, lo mismo sucede con la tasa de interés del sistema financiero, que como se ha mencionado, fue elevada por parte del Banco Central de la República Argentina (BCRA). Esto último impacta en un menor valor recibido al descontar un cheque, o en un monto superior a cancelar en caso de un crédito de capital de trabajo.

Pese a lo mencionado, los análisis realizados surgen de casos reales, llevados a la práctica en distintas empresas a las cuales nuestra consultora asesora.

Descarga el Informe en Versión PDF mediante el siguiente link: Coyuntura Económica. Octubre 2023