DATOS DESTACADOS

- Las compras semanales de maíz campaña 21/22 pasaron de 800 mil toneladas semanales en agosto a un promedio de 330 toneladas semanales en septiembre y octubre.

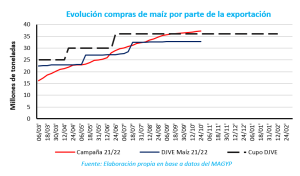

- La caída en las compras se relacionan principalmente con el sector exportador, ya que a la fecha han adquirido 37,3 millones de toneladas de maíz, mientras que el cupo exportador es de 36 millones de toneladas.

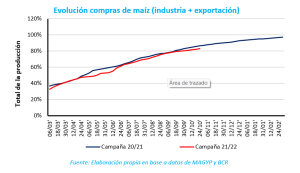

- Al cierre de octubre el total de maíz comercializado de la campaña 21/22 fue de 42,3 millones de toneladas, equivalente al 83% de la producción.

El objetivo del presente informe es analizar los efectos que el Decreto 576/22 “Programa de Incremento Agroexportador”, más conocido como “dólar soja”, tuvo sobre la comercialización del maíz de la campaña 2021/22, tras su implementación durante el mes de septiembre de 2022.

Al cierre de octubre el total de maíz comercializado de la campaña 21/22 fue de 42,3 millones de toneladas, equivalente al 83% de las 51 millones de toneladas de producción según las estimaciones productivas de la Bolsa de Comercio de Rosario.

Durante el mes de agosto de 2022 las compras de maíz crecieron a un ritmo promedio de 800 mil toneladas semanales, mientras que a partir de la primera semana de septiembre 2022 y hasta el último dato disponible (última semana de octubre), la comercialización de maíz avanzó a un ritmo promedio de 330 mil toneladas semanales. Esto significa una desaceleración promedio en la comercialización de un 59% semanal. Viéndolo de otra forma, durante el mes de agosto las compras de maíz crecieron a una tasa promedio de 1,4% semanalmente respecto al total de producción, mientras que durante septiembre y octubre esta tasa fue de 0,65%.

Desagregando el comportamiento de la comercialización de maíz entre las compras del sector exportador por un lado y de la industria por el otro podemos destacar algunos hechos relevantes.

Comenzando por el sector exportador, durante el mes de septiembre las compras totalizaron 0,8 millones de toneladas, mientras que en este mismo mes del año previo las compras correspondientes fueron de 2 millones de toneladas. En octubre en tanto, este valor fue igualmente de 0,6 millones de toneladas, frente a 0,9 millones de la campaña 20/21. Si, en cambio, tomamos el mes de agosto previo al decreto, las compras de la campaña 21/22 habían sido de 2,8 millones de toneladas, contra 1,8 millones de la campaña 20/21 a igual fecha.

Otro punto a destacar es que hasta principios de noviembre los exportadores han adquirido 4,4 millones de toneladas por sobre las DJVE emitidas y 1,3 millones por encima del cupo de exportación de 36 millones otorgado por el gobierno. De no modificarse el cupo, ello implicaría que la exportación no requerirá nuevas intervenciones compradoras en el mercado.

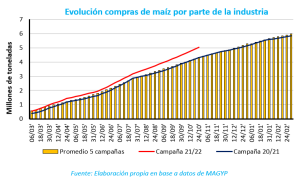

Para las compras de la industria, se observa que en lo que va de la campaña 21/22, en toneladas estas son superiores tanto a las compras de la campaña 20/21 como también del promedio de las últimas 5 campañas por casi 1 millón de toneladas. Durante agosto la comercialización perteneciente a la campaña 21/22 fue de 0,46 millones de toneladas, en septiembre de 0,51 y en octubre decrece a 0,43 millones de toneladas según proyecciones realizadas a partir de los datos disponibles.

Si bien la comercialización de maíz ha caído tras la implementación del “dólar soja”, uno de los principales factores explicativos estaría relacionado a la superación del límite del cupo exportador sobre el cereal. Será necesario dar seguimiento al avance de la comercialización en los próximos meses, sobre todo ante la necesidad de abastecimiento por parte de los consumos locales.

Lic. Ezequiel Pernochi

Descarga el Informe en Versión PDF mediante el siguiente link: Coyuntura Económica. Noviembre 2022